咨詢熱線 18128861599

發布時間:2024-10-14 瀏覽次數:66

香港自從加入CRS全球稅務共享協議以來,為防止偷稅漏稅行,香港稅務局對香港公司的監管力度也日益加強,稅務局還在2023年4月1日出臺新規,規范了對無運營香港公司零申報的管理,..

香港自從加入CRS全球稅務共享協議以來,為防止偷稅漏稅行,香港稅務局對香港公司的監管力度也日益加強,稅務局還在2023年4月1日出臺新規,規范了對無運營香港公司零申報的管理,對于之前不審計進行零申報的公司也出臺了具體的措施,下面就為大家講解2024無運營公司如何進行零申報。

![]()

一、零申報條件

零申報首先需要明確的是,并非所有沒有運營的公司都可以進行稅務零申報,而是在公司沒有運營的基礎上,必須同時滿足以下5個條件:香港記賬報稅

1. 沒有購買任何香港的物業,以及容許或授權在香港使用動產收取租金,租賃費等款項;

2. 沒有開立銀行賬戶,或賬戶沒有任何銀行月結單的記錄;

3. 沒有經營任何業務,諸如海關記錄、香港進出口記錄等;

4. 在香港也沒有雇員;

5. 沒有容許或授權在香港使用專利,商標設計等資料。

二、零申報的要求

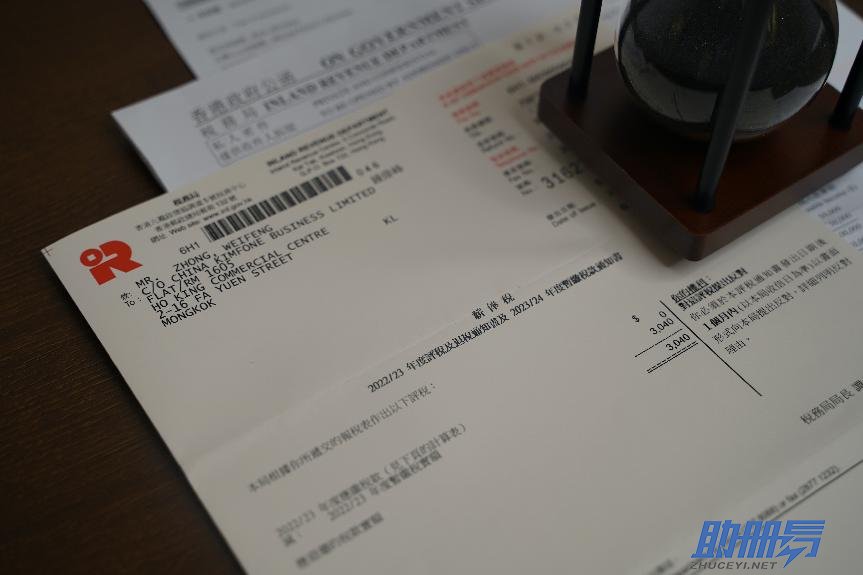

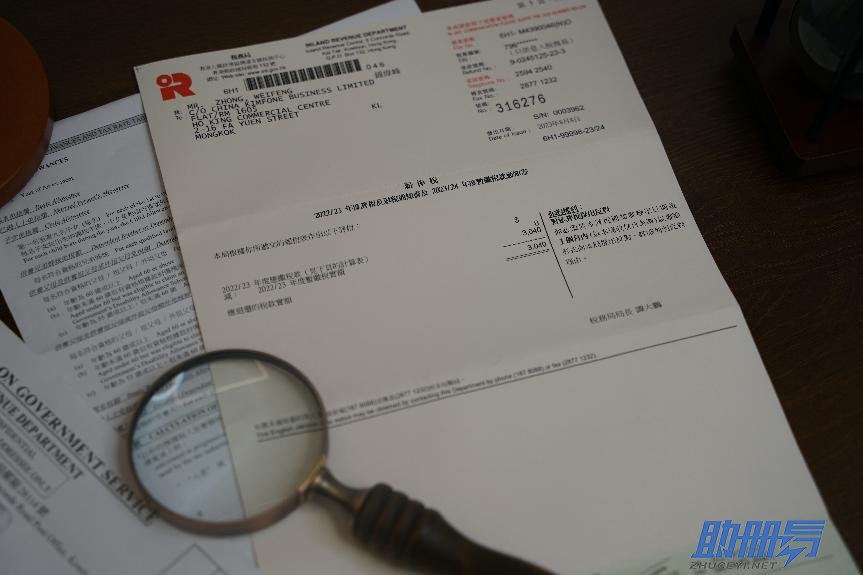

1.新規規定,不論公司是否有運營,必須提交審計報告作為公司報稅的佐證材料。香港無運營公司在零申報之前必須先做審計,由持牌核數師出具《不活躍審計報告》。

2.以前年度沒有提交審計報告作零申報的公司,必須補齊自公司成立以來的年度審計報告。

3.公司必須保存至少7年的審計報告和報稅相關資料,以備稅務局工作人員隨時檢查。

現在新規已經運營一年,以前零申報的公司也在積極整改的中,有些已經完善資料,有些卻是一拖再拖,熟不知這樣心存僥幸只能使處罰越積越多,最終影響公司的正常運營,嚴重的還可能會被強制注銷。

投資者可以自檢公司,是否符合零申報條件和要求,如果不符合一定要按規定先做賬審計,然后再進行稅務申報,這樣做不僅有利于公司的合法存續和發展經營,也可以將審計報告用在在公司對外投資合作、融資籌資、公司上市時,用來證明公司實力和財力。

基于香港優惠的稅收政策及卓越的營商環境,很多內地投資者選擇在香港注冊公司謀求發展。那么香港在稅收、稅率方面跟內地有什么不同?報稅時又有什么區別呢?接下來小編將為您...

香港公司做賬報稅是香港《公司條例》、《稅務條例》的明文要求,做賬報稅不僅是公司年度維護的必做的工作,同時公司如果能夠按時做賬報稅也會給經濟發展帶來很多好處,下面小...

按照香港《公司條例》及《稅務條例》相關規定,無論香港公司是否有運營,每年必須提交審計報告進行稅務申報,現實中很多公司在報稅時間節點未收到稅務局稅表,那么這時候公司...

香港公司利得稅是指香港政府對在港經營任何業務的個人或企業,針對其取得或來源于香港的利潤所征收的一種稅。香港利得稅實行來源地原則,只有來自于香港的公司利潤才屬于“應...